极致零售研究院(SRI)第405期分享:

极致零售研究院(SRI)对新人群行为特征,渠道变化、以近3年来市场表现具有代表性的品牌案例进行资料收集和研究,提炼新消费品牌关键成功要素和方法论,即“新人群☓ 新渠道☓新产品=新模式”。并形成系列文章,以期能为新消费品牌发展提供更系统和可落地的营销指引。

此篇文章核心为:以内容和私域为主的新渠道成为新的商业价值洼地。

作者 | 极致零售研究院(SRI)

极致零售研究院(SRI)对新人群行为特征,渠道变化、近3年来市场表现具有代表性的品牌案例进行资料收集和研究,挖掘新消费细分人群画像及购买需求、提炼新消费品牌关键成功要素和方法论,即“新人群☓ 新渠道☓新产品=新模式”,以期能为新消费品牌发展提供更系统和可落地的营销指引。

线下零售压承,新渠道开始崛起

根据国家统计局数据显示,2020年我国网上零售额占比达到30%,线下零售额由2014年的89.7%持续下降至2020年的70%,线下零售业态整体承压。社区零售电商规模由2016年的7137.1亿元扩增至2020年的24880.4亿元,线上渗透率由2016年的7.6%提高至2020年的20.9%。

来源:国家统计局,艾瑞咨询

网购打破了消费者购物的时间和地理的限制,为消费者零时差购物提供了更为便利的渠道,传统零售业态以地理位置换取流量的方式逐渐无法满足消费者的购物需求。因此,线下零售行业整体呈现逐步向线上转移的发展趋势。

中国线下零售行业整体市场集中度低,长尾效应明显,传统零售商盈利能力减弱,亟需新的增长驱动。

1、线上渠道结构分布,以内容和私域为主的新渠道开始崛起

线上渠道分为纯电商平台,基于商户的电商平台、基于内容的线上平台和基于社交的电商平台。前面两者属于平台互联网模式,平台制订规则, 是中心化的流量平台,商家基本没有话语权,且流量的成本越来越高。

随着小红书、抖音、快手、B站,以及企业微信、小程序的崛起,基于内容的线上平台和基于社交的电商平台开始迅速得到发展。企业开始掌握话语权,从原来中心化流量开始走向多场景模式,从平台互联网模式开始走向企业互联网模式,从原来的资源导向走向内容运营、用户经营导向。

品牌商可以利用生产的内容吸引客户,从而减少获客成本;通过生产内容,依托互联网的传播性,将客户以较低的“边际成本”吸引到了内容平台。与此同时,品牌商也带来新的命题,即最大的获客成本投入在“如何让客户更愿意在本平台生产内容”上。

其中,基于社交的电商平台是利用熟人关系,裂变等方式扩大了潜在客户群体,减少了获客成本,如“社区团购”模式,由成本低廉的分销商——团长维护客户,以很低的成本迅速的获取了大批客户,降低了平台的获客成本。

来自QuestMobile数据显示:截至2021年Q3,电商月活跃用户数达11.01亿人,渗透率 高达94%。头部电商已经基本完成了不同年龄阶段的用户覆盖,开始出现瓶颈,进入存量时代,未来的业绩增长由依靠拉新向促活转变。

2017年起,内容电商、社交电商和私域流量兴起,通过内容、社交裂变不断摊薄单个流量成本的模式兴起。这种创新形成了巨大的商业价值洼地

2020年内容、社交电商GMV总规模已达3.7万亿,占网上零售总额的31.7%。2021年中国社交电商市场规模近5.8万亿元,同比增长45%。预计2022年会进一步扩大。

2、社交让购物更有价值,购物是社交的一种手段

通过内容、社交裂变不断摊薄单个流量成本的模式兴起。社交属性为电商提供强大支持 ,让每个人随时随地实现从“去购物”转变为“在购物”。

• 用户以自然状态分享购物信息到社交网络,引发自然、真实的互动,引起好友的点击、阅读、购买兴趣;

• 用户的分享数据汇聚,引发用户关注、口碑传播、产生流量、购买等结果,从社交网络中流转到社交电商;

在爱吃爱美又关注健康的时代下,以健康食饮产品为例,具有很强的社交分享属性,尤其是高性价比的优惠活动、熟人/朋友 之间的推荐类信息影响力更大,可有效推动信息分享,形成社交裂变。微信朋友圈、电商网站/APP是TA们偏好的分享信息的渠道。

比如:在分享产品体验的渠道上看:

• 好友关系链稳定

• 沟通属性较强

• 传播互动效应强

在分享产品体验的内容上看:

• 社交用户属性鲜明

• 社交数据体现偏好

• 个性化用户数据易于实现精准营销

3、从用户流量、粘性、兴趣爱好、年龄分布、地域分布上,基于内容的线上平台各有侧重

• 从用户流量、粘性、兴趣爱好、年龄分布、地域分布角度看微信、抖音、快手、B站、微博不同渠道活跃的用户群体和喜好不同;

• 其中B站和微信用户的粘性最强,微信、微博用户兴趣比较广泛,微博30岁以下的用户居多,微信却30岁以上用户为主,一二三四线城市分布比较均匀;

• B站和快手18岁以下的用户居多,均对美食兴趣较浓,但从城市分布来看,前者主要分布在一二线城市,后者分布三线及以下城市为主;

• 小红书和抖音用户年龄比较相似,一线城市用户较多,对美妆的兴趣比较大。

因此不同品类,针对不同用户群体品牌商,在选择线上内容平台侧重也有所不同,场景更加的细分。

私域电商增速达公域2倍

整体GMV超过2.3万亿

1、从增速上看私域发展

中心化电商平台获客成本的不断攀升,让其增长潜力已经见顶,由平台决定对品牌商品的分发与分配这一模式,让不少中小品牌希望通过产品品质与口碑传播,在公域电商中抢下一块小天地。2021年私域电商的市场增速已达公域2倍,整体GMV超过2.3万亿。

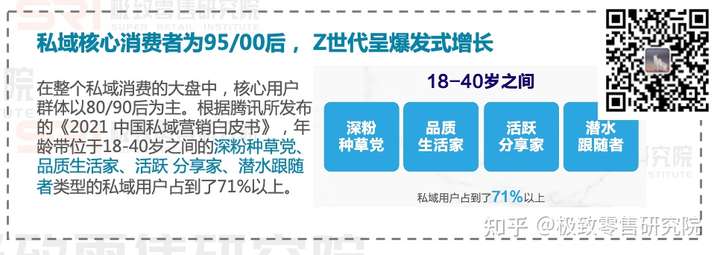

在整个私域消费的大盘中,核心用户群体以80/90后为主。根据腾讯所发布的《2021 中国私域营销白皮书》,年龄带位于18-40岁之间的深粉种草党、品质生活家、活跃 分享家、潜水跟随者类型的私域用户占到了71%以上。

女性是私域消费的核心群体, 对于“种草”的接受度和黏性更高。私域消费中女性比男性的消费频次平均高1.4次/月, 消费金额则高出13%。拥有更强“种草-拔草”习惯的女性用户,对于私域消费的接 受度和黏性都更高。

消费者进行私域消费的一大原因,就是源于对小B端流量主(代购、团长、微商、店 主、淘客等群体)的信任。能够真人验货、有KOC体验推荐、商品丰富度高、沟通更加便捷等因素,通过复购拉长LTV,覆盖更久的消费 者生命周期。这种“信任关系”的搭建与强化,能让品牌方、平台方、 消费者、小B端在私域的闭环内做到四方共赢。

私域消费者购买的五大品类: 服装、食品、美妆、百货、小家电。 它们有一个相同特征,就是非标产品的重要性特别明显。对于私域电商平台来说,如果只卖标品,难以发挥出与公域电商的比较优势。加强非标产品在整个私域生态中的占比和作用,既是形成渠道品牌和渠道黏性的必要路径,也更容易发挥私域电商特征在整个交易链条中的赋能作用。

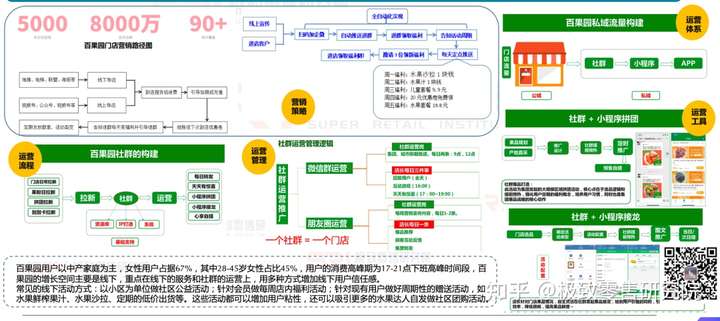

百果园私域运营案例:

截至2021年12月,百果园在全国超100座城市设有5000余家门店,建有28个仓储配送中心。线上、线下会员8000万,付费会员数近60万(年费199/年);App月活用户200万,1500个社群,500多万群员,抖音会员130多万,微信公众号粉丝1360万;IT团队700多人,占公司1/4左右人数,有200多个种植基地 。

8000万

百果园在私域运营体系上以社群、小程序、APP为主阵地,以一个门店为单位建立一个社群,通过社群+小程序拼团(流程从选品到确定活动类型、活动配置、社群提前预热、图文推广、预售自提,选品和提前预热是he x核心关键,强化用户定期福利的概念,培养用户习惯,引流到店)。

用户群体以中产家庭为主,女性用户占据67%,其中28-45岁女性占比45%,用户的消费高峰期为17-21点下班高峰时间段,百果园的增长空间主要是线下,重点在线下的服务和社群的运营上,用多种方式增加线下用户信任感。

常见的线下活动方式:以小区为单位做社区公益活动;针对会员做每周店内福利活动;针对现有用户做好周期性的赠送活动,如水果鲜榨果汁、水果沙拉、定期的低价出货等。这些活动都可以增加用户粘性,还可以吸引更多的水果达人自发做社区团购活动。

从电商平台到内容平台

根据CBNData发布的《2021年品牌线上营销调查问卷》内容显示,2022年品牌线上营销渠道优先投入意向分布上,排在第一的是抖音,其次是淘宝、私域、小红书、B站。

其中,品牌成立年限与投入金额则大致呈现正相关趋势,成立10年以上的成熟品牌中,30%投入金额在5000万以上,不难窥见成熟品牌在线上营销投入的决心和力度。2021年超过70%的品牌选择抖音重点投入,紧随其后的是小红书和淘宝,也侧面说明短视频、电商和内容种草已经成为线上营销的主要触点。

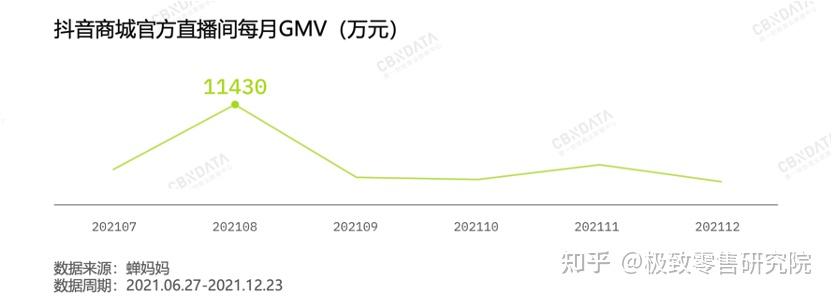

在自营电商的基础上,抖音推出“抖音商城官方直播间”,用以代表平台进行选品与直播。具蝉妈妈数据显示,2021年下半年,在抖音商城上线后的第一个大促“818新潮好物节”期间,该直播间表现突出,当月直播GMV超过1.1亿元。

抖音可以承载更多形式的内容、更多场景的展示,比如元气森林通过打造吃喝场景、摄影场景、相亲场景等多场景营销模式,引发消费者共鸣,使得其粉丝数量远远领跑于同行,比第二名雪碧的互动量高出将近一半。

从“天猫”转战“抖音”实践案例:

来源:《我,预制菜合伙人,从销量惨淡到月销5000万,做对了这几件事》,作者,胖鲸

该品牌2020年5月底登陆天猫。

问题:酸菜鱼类目基础量很小,很难吃到站内流量

策略:通过站外引流的方式把天猫做起来

找各路明星达人,在站外做直播带货引流。7月3号和抖音头部主播罗永浩合作,一场直播销售额达40w,当月天猫销售额高达近100w。主播带货贡献了整个销售额的50%-60%,几百万推广费下来,平均ROI:0.8-1.5。站外直播引流失败的原因三点:一是早期直播市场混乱;二是动辄两三万的坑位费很难回本;三是作为新兴品牌与博主明星合作时只能多砸钱。

感悟:对于新手而言,做天猫需要花费很长的时间摸索。预制菜品类在天猫这种搜索电商平台的规模不够大,直接原因就是它没有消费者认识基础,所以就不会有基础销量。

但同时面临三大困难:第一没有体量;第二没有增长;第三团队信心不振。

品牌从0-1没跑出来,找不到任何的突破方向。

2021年春节后转战抖音

从1- 6月份, 从10人起步,从腰部主播、KOC带货突破,月销从5万到10、15、20、30万到300万,产品正式开始爆发,从而确定抖音才是增长路径。

策略:

1、坚持KOC带货的业绩增长方式,不断扩大团队,9月份KOC带货成绩已经能达到一千万;

2、在7月筹备并启动品牌自播,到11月的自播成绩突破100万,12月达到600万,2022年1月份做到了接近2000万。在渠道端的KOC和直播做重点突破;其次,在品牌大规模增长时,围绕酸菜鱼这一单品,把品质、供应链的稳定性与价格都进一步打磨。

3、团队从20人扩张成了将近一百人(没有电商经验的同学往往比有经验的同学做得更好)

感悟:品牌在抖音平台卖货主要有两种方式:一、达人带货,类似于线下零售的经销商;二、品牌直播,类似于线下零售的直营门店。

避开了三个大部分品牌做直播时都容易踩的坑:

1、大规模投放或大规模收缩,会导致团队的不稳定。

2、过早聘请外包团队,当品牌的自播成为常态化渠道时,就必须要自建团队。

3、做直播就不关注短视频内容。想要有高ROI且能稳定放量,短视频素材是最大的杠杆。将自播团队的精力,都放在了内容制作上,且只需要找一个验证过的爆款模版,不断进行重复复制,就能持续不断吸引流量。

结论

新渠道是一个和用户双向互动性、用户直接连接的通道。消费者生活圈就是他的消费圈,人人都能成为交易推动者。

消费链路受熟人社交及圈层的影响,体现出 “兴趣浓、速决策、好尝新、乐分享”的特性,每个消费者都身处多元社交圈,平均加入2.9个圈子(如美 食、影综、运动圈等),诸如健康食饮产品自带强社交基因入场,与更多的社交圈层相互交织影响。

1、每个消费者都身处社交圈

品类属性与品类决策链环环相扣,呈现强社交特征,从种 草到购买、尝试与分享,深受“熟人社交” 的影响。

微信在种草、决策、尝试、分享的整个链路中提供强社交 生态的交易闭环,匹配品类的强社交属性,为整个市场在 引新、转化、社交裂变、交易的闭环中提供助力。

2、人不动,货在动

数字化时代,消费场景变得无处不在,消费者的生活圈,就是TA的消费商圈如社交、直播、小程序等场景的兴起。

品牌商需要把货通过各种形式推送到顾客的眼前,让货出现在最应该出现的地方。

3、任何人都能成为交易推动者

消费者和生产者的界限模糊,人人都是设计师,人人都是生产者(自己可以动手造物),人人都是传播者(每个人都有自己的自媒体,朋友圈,使得人人都是传播者),人人都是销售者(口碑、分销、推荐、代购)。

文献参考:

- 2022年,以内容和私域为主的“新渠道”成为新商业价值洼地《2022 私域电商平台 趋势报告 》,浪潮新消费

- 《从0到410万私域用户,百果园的私域增长打法全揭秘!》,馒头商学院

- 《我,预制菜合伙人,从销量惨淡到月销5000万,做对了这几件事》,作者,胖鲸

- 部分数据、图标来自艾瑞咨询、微播易、蝉妈妈、CBNData、千瓜数据

- 部分数据和资料找不到来源,若作者看到后可以和小编联系。

关注微信公众号

关注微信公众号